乘联会维持今年乘用车零售2100万辆和新能源乘用车批发850万辆的预测不变。

图片来源:视觉中国

图片来源:视觉中国8月8日,乘联会发布2023年7月份全国乘用车市场分析报告。7月乘用车市场零售达到177.5万辆,同环比分别下降2.3%、6.3%。今年以来,乘用车市场累计零售达到1129.9万辆,同比增长1.9%。

虽然7月零售销量同环比双降,但乘联会称,今年7月零售仍是年内销量的次高点,而历年的7月一般是仅次于2月的正常月度销量最低点,今年7月是在6月峰值之上的环比温和回落走势,仍属于较强的走势。

受新能源市场拉动的促进影响,汽车制造商在销量方面的表现分化明显,自主品牌增长、合资品牌下跌趋势延续。

7月自主品牌零售94万辆,同比增长15%,环比增长1%,当月自主品牌国内零售份额为53.2%,同比增长5.8个百分点。主流合资品牌和豪华品牌走势跟随整体大盘表现,均出现了同环比下滑的现象。其中主流合资品牌零售59万辆,同环比分别下降28%、11%。

图片来源:乘联会

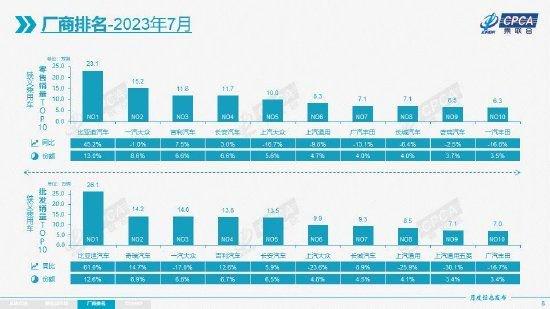

图片来源:乘联会在狭义乘用车零售销量排名前十的企业中,仅比亚迪、吉利长安三家企业同比正增长,比亚迪增幅最大,达到45.2%,所占市场份额为13.0%。一汽大众、上汽大众、上汽通用、广汽丰田和一汽丰田几家合资企业均出现不同程度的下滑,上汽大众和一汽丰田下滑幅度最大,分别达到16.7%和16.8%。

在新势力品牌中,理想、蔚来、零跑等品牌领先,不过7月新势力零售份额同比微降至13.1%。根据此前厂商各自公布的数据,多造车新势力月销过万,理想交付3.41万辆,蔚来月交付首次突破2万辆,小鹏则重新回到万辆阵营。

从整体新能源表现来看,7月新能源车市场零售64.1万辆,同比增长31.9%,环比下降3.6%。新能源车国内零售渗透率36.1%,较去年同期26.8%的渗透率提升9.3个百分点。自主品牌新能源依旧处于领先地位,自主品牌中的新能源车渗透率7月份达到了59.7%,同期豪华车和主流合资品牌分别为20.3%、5.1%。

7月乘用车出口依旧表现强劲。乘联会统计口径下的7月乘用车出口(含整车与CKD)31万辆,同比增长63%,环比增长4%。其中,7月新能源乘用车出口8.8万辆,同比增长80%,环比6月增长26%,占乘用车出口27%;其中纯电动占比新能源出口的92%,A0+A00级纯电动出口占新能源出口的50%。

乘联会认为,7月“淡季不淡”的表现意味着中国车市逐步成熟,体现换购需求逐步成为车市主力。换购群体的购车特征是相对理性换车,价格低位时的换购热情较高。

不过,零售速度的放缓仍然导致渠道库存增加,部分制造商传统车产能过剩。目前油价居高不下,电动车成本降低,新能源产品或将加速拓展市场,车市可能进一步结构性分化。

乘联会预测,8月的开学季前,购车接送孩子上下学等家庭“第二辆车”的需求更加强烈,换购、增购需求将带动新车和二手车市场。自主品牌持续推出经济型电动车,填补了传统品牌在A00级和A0级燃油车领域的空缺,或能满足这一群体城市短途代步的需求。

年初以来,汽车市场面临史无前例的白热化竞争。走入下半年,乘联会认为随着国六排放政策的实施,以及库存车带来的价格影响消退,下半年燃油车市场价格走势将回归正常。随着秋季燃油车需求的回升,可能会呈现“先稳后回收”走向。

当前国内消费者对电动汽车接受程度不断提升,相关产品出口也进入腾飞阶段。乘联会延续年初判断,维持今年乘用车零售2100万辆和新能源乘用车批发850万辆的预测不变。

乘用车自主品牌新能源合资品牌 相关新闻加载中

相关新闻加载中